现在考驾照,想知道成本吗?

晒晒今年的保单,保险公司都是坑钱货

只看楼主

丰富的乌冬面

0

粉丝

1

帖子

0

回复

注册:2016-10-24

来自:武汉市

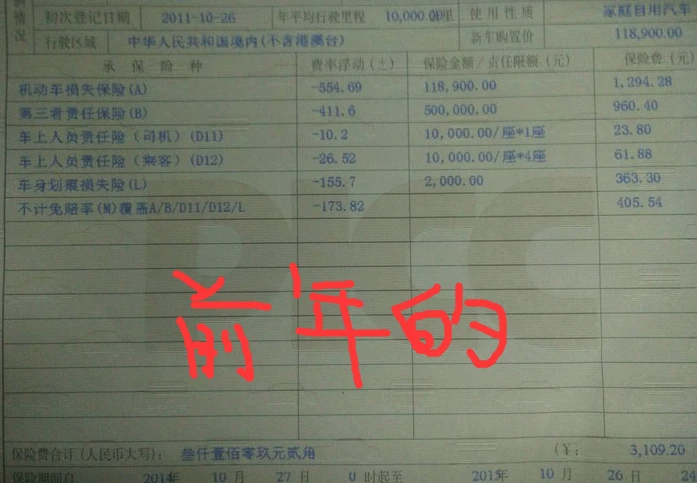

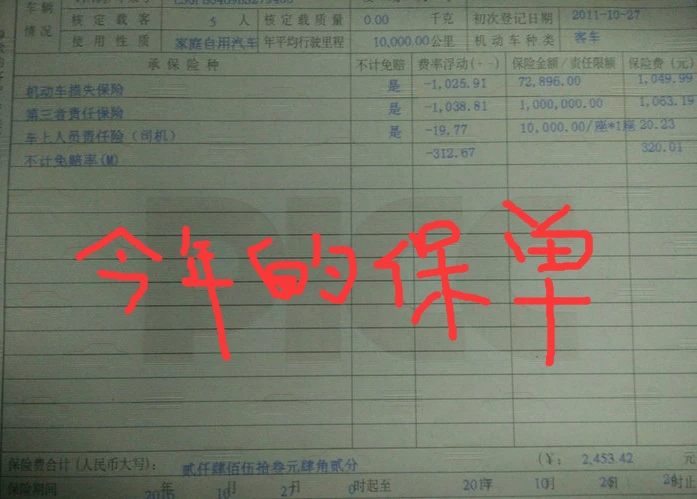

英朗XT,今年继续在人保买了车险,在平安、太保都询过价,保险报价基本一致。平安的优惠略多一些。最后还是选了人保。收到保单,心里觉得很膈应,上来吐下槽。保险新政和保险公司好恶心。为什么这样说呢?看我的保单和计算。 发现蹊跷了没有?以车损险为例,前年车损险保额118900,全额保费1848.97,优惠554.69,实际付1294.28,七折。 今年车损险保额72896,全额保费2075.90,优惠1025.91,实际付1049.99,差不多五折。 我去!虽然实付的金额少了,但实际上全额保费增加了(从1848.97涨到了2075.90),保险公司承担的责任更小了(从118900减到了72896)。这是典型的先涨价再打折,太TM恶心人了。 更为恶心的是只要出一次险下年就要付全额保费,再下年付70%,下下年60%,要回到现在50%的折扣需要3年。我计算了一下,按照我的保单,只要今年报了一次险,接下来的三年我多付出的保费总计3796.07。也就是说修车费只要低于3796.07,报保险就是不合算的。除非出了重大事故,有多少车损要超过这个数值的?这是赤裸裸的不让车主报保险修小额车损,赤裸裸地让保险公司抢钱。

- 1

地址:武汉市东湖高新区关山大道332号保利国际31层 电话:400-056-1617

鄂公网安备 42018502004455号 鄂ICP备20007713号-3

Copyright © 2025 武汉木仓科技股份有限公司版权所有

热心的飞机

14

粉丝

1

帖子

0

回复

注册:2016-10-20

来自:广州市

現實如此,又有什麼辦法呢,在中國開保險公司是穩賺不陪的,而且利潤很大

细心的花瓣

1

粉丝

2

帖子

-1

回复

注册:2016-10-20

来自:成都市

没改之前走了一次划痕险,前两天买保险直接涨到了4500妹的,

时尚的芝麻

0

粉丝

1

帖子

-5

回复

注册:2016-10-12

来自:昆明市

有些小险就要买了划不来,只要买交强险、车损、第三者、不计免赔,其它的不要买